PROYECTO ‘’SONRISAS DE VOLATIBILIDAD’’

Uno de los principales conceptos que debemos estudiar en los mercados financieros es la volatilidad. La importancia de este elemento radica en que realizando el estudio de esta variable se puede evaluar y medir la cantidad de los cambios imprescindibles que se dan en la cotización de un activo financiero, y estimar el riesgo para el inversor en el valor de compra o de venta de opciones y futuros.

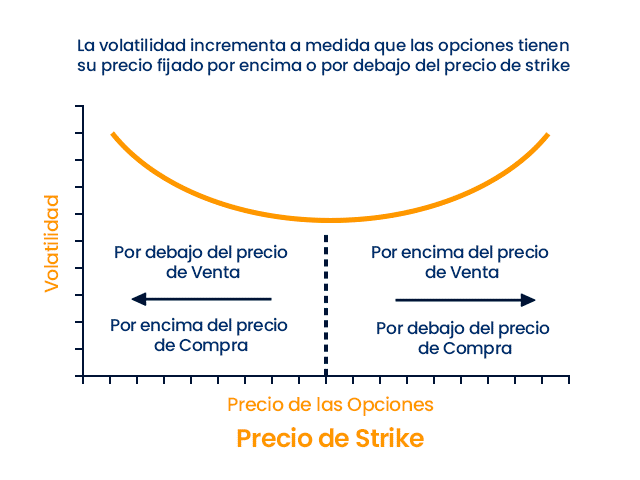

Del ejercicio de observación empírica de la relación existente entre la volatilidad implícita y el precio del activo subyacente para una misma fecha de expiración se obtienen dos patrones: una función cuadrática llamada ‘’sonrisas de volatilidad (Volatity Smile) o una función monótona decreciente llamada ‘’mueca’’ (Volatitity Sneer).

El patrón de la -U- (Sonrisa de volatilidad) formado por las volátiles implícitas determinadas para diferentes precios muestran mayores valores de estas para dentro y fuera de los precios de las opciones (in-the-money, ATM). Así, representando las diferentes volatilidades implícitas en el movimiento de la opción a través de su precio frente al grado del dinero (Moneyness), se puede obtener un patrón de comportamiento: la volatilidad crece según la opción se aleja del ATM (García-Machado y Rybczynski, 2015).

Utilizando la representación de la sonrisa anteriormente citada, se obtienen diferentes tipos de curvas por interpolación lineal de los tres puntos de volatilidad implícita frente al moneyness (ITM-ATM-OTM). Para la obtención de las volatilidades implícitas por interpolación lineal y el tipo de sonrisa posteriormente, se utiliza el método de media ponderada. De esta forma, para cada valor del índice diario según su precio de mercado, se obtiene su volatilidad implícita, y se repite el proceso de cada valor de monetización.

Como estudian García-Machado y Rybczynski(2017) cada curva de tres puntos se puede clasificar según un tipo de sonrisa y clase obteniendo un patrón de tipos de sonrisas con mayor y menor frecuencia en cada mercado analizado.

En paralelo, comparando los precios de cierre de los días se determina el valor de cambio de precio y cambio brusco del mercado en tantos por cientos. De esta forma, se estudia buscar la relación existente entre las volatilidades implícitas y los cambios bruscos en el mercado bursátil. En un inicio es indiferente sí el cambio es debido a una caída o subida en el mercado. A través del análisis del cambio de comportamiento para la predicción de variaciones en el mercado. Así, es estudios futuros, se podrá investigar las variables y la realización de inversiones de forma automática.

Una de las aplicaciones principales de este desarrollo, es el modelo predictivo de los cambios de volatilidad como medida anticipatoria del riesgo sistémico de mercado.

Publicaciones:

- García-Machado, J. J., y Rybczyński, J. (2015). Three-point volatility smile classification: Evidence from the Warsow Stock Exchange during volatile summer 2011. Investigaciones Europeas de Dirección y Economía de la Empresa, 21(1), 17-25.

- García-Machado, J. J., y Rybczyński, J. (2017). How Spanish options market smiles in summer: an empirical analysis for options on IBEX-35. The European Journal of Finance, 23(2), 153-169.