PROYECTO ‘’SISTEMA AUTOMATICO DE GESTION DE RIESGO BASADO EN EL ANALISIS Y LA GESTION DE LA VOLATILIVIDAD POR COBERTURAS DE RIESGO ESTADISTICO”

Los sistemas de trading algorítmico que adoptan técnicas de análisis, permiten anticipar y describir, de forma cuantitativa, qué situaciones de mercado son las más favorables para nuestra operativa y, por tanto, aquellas que darán lugar a un mejor desempeño de nuestra estrategia.

Así pues, en el Instituto IBT, hemos desarrollado un sistema de coberturas, con el objetivo de controlar las métricas asociadas al riesgo, que se apoya en el análisis estadístico del mercado para anticipar momentos de alta volatilidad.

Tal y como hemos mencionado, nuestro sistema de coberturas presenta un mejor desempeño de situaciones de alta volatilidad. Bajo esta premisa, desarrollamos un filtro de volatilidad basado en distintas técnicas de Inteligencia Artificial y minería de datos que anticipan cambios de riesgo y volatilidad, denominaremos en adelante Stadistic Critical Indicator. El valor de este indicador permite determinar los momentos de alta volatilidad. Así como identificar los momentos menos favorables para llevar a cabo una inversión y filtrar o detener ciertas posiciones de inversión.

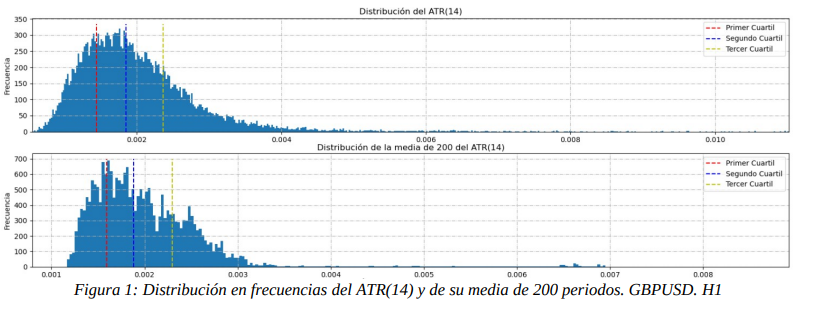

El objetivo de este análisis es determinar a partir de qué valores del indicador ATR, podemos considerar momentos de alta volatilidad. Para ello, hemos realizado distribuciones de frecuencias de dicho indicador y de su media de 200 períodos.

Como vemos, las distribuciones del ATR y de su media son asimétricas, a favor de los valores más altos. Por tanto, consideraremos momentos de baja volatilidad todos aquellos valores del ATR pertenecientes al primer cuartil. Para estos valores no será aplicable nuestros sistemas de coberturas. Por el contrario, para valores superiores al primer cuartil, volatilidades medias y altas, dadas las características del sistema de coberturas, obtenemos óptimos resultados.

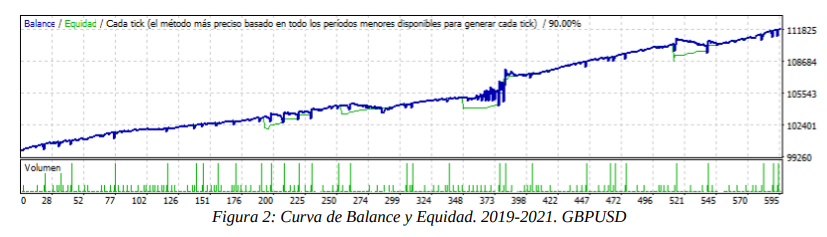

Como resultado la distribución Stadistic Critical Indicator, nos permite conocer en que volatilidades estar dentro del mercado y en que volatilidades mantenernos al margen. Por último, mostramos la curva de balance y equidad del sistema de coberturas IBT para el estudio anteriormente detallado.

Aplicaciones comerciales:

- Al ser este desarrollo un conocimiento con gran número de aplicaciones dentro de la industria financiera, no se han publicado resultados en aportaciones de I +D.

- Se comercializa como know How y consultoría en gestión de riesgo en la actualidad con las entidades: A.R. Suisse Financial GMBH (Entidad gestora de carteras en Zurich) y NewTraderLab (sub marca de Hogg Capital, Sociedad Gestora de Carteras).