PROYECTO ‘’REDES’’

El network study (el estudio de la red) se basa fundamentalmente en dos variables: Una de ellas es el índice de bolsa (Ejemplo: NASDAQ etc) y la otra es “el movimiento”, la evolución y los cambios de la red de empresas que componen dicho índice.

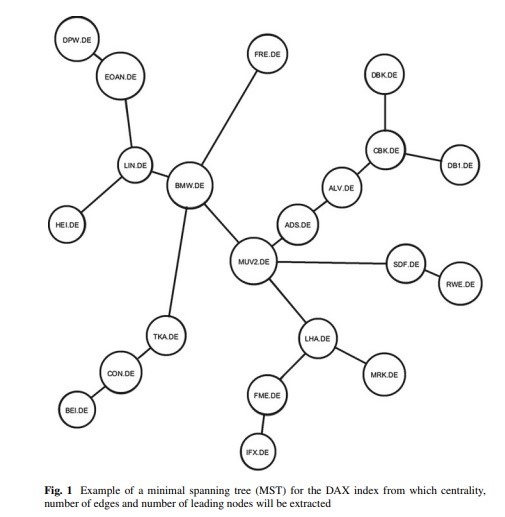

El objetivo es combinar las informaciones que se adquieren tanto del estudio de los índices como de los cambios en la estructura de las redes de empresas identificando de manera numérica que componentes lideran el índice, como cambia la estructura de estos valores líderes, los resultados que se desprenden del análisis estadístico de esta estructura, nos permiten identificar cuando la estructura de valores lideres ese fuerte o es débil, lo que anticipa de manera sistemática cuando incrementa el riesgo ene es e índice y por tanto en la volatilidad, esto nos permite predecir los cambios repentinos del precio con una probabilidad de acierto del 70%. Por ejemplo, cuando el número de los nodos principales de la red desciende de manera considerable, solo queda un número reducido de empresas líderes y si alguna de ellas sufre una caída probablemente lo mismo le pasaría al índice de mercado del sector correspondiente. Estaríamos ante la hipótesis de una rotación a la baja.

Utilizando las series de precios de cierre diario de un período temporal concreto para estos índices, podemos señalar que cuando el número de nodos principales es pequeño, y la correlación promedio de las empresas que forman un índice sufre una disminución, situándose por debajo de 0.4-0.5, dependiendo del índice, y esta disminución se acompaña de un aumento significativo de la desviación de correlación, lo que supone, un incremento del riesgo y la volatilidad en los mercados, que este algoritmo puede anticipar con un 70% de fiabilidad, permitiéndonos construir filtros de riesgo y mejora de la calidad en otros sistemas de inversión y siendo una herramienta que optimiza resultados de cualquier sistema de inversión como parte de gestión de riesgo.

Publicaciones:

- BOOKS IN SPRINGER SERIES «UNDERSTANDING COMPLEX SYSTEMS» (ISSN: 1860-0832), publicado por Springer en Alemania.

- Aportación al congreso XXXI AEDEM Anual Meeting. Celebrado en la Bolsa de Madrid en 2017 (aportación innovadora televisada por Canal Sur Andalucía).